下記のチャートを為替コメントに使っていました。

こちらがとても興味深いものだったので紹介します。

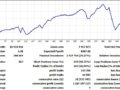

これは、中国の製造業購買担当者景気指数(PMI)の

新規受注データの3カ月移動平均値を3ヵ月先行させたものと

米10年物国債利回りに一致性がみられるというものです。

チャートから読み取れること

調べてみるとなんとなく方向性は確かにシンクロしているように見えます。

2013年の後半はバーナンキのテーパリングショックで

米国債利回り上昇ペースが早いことも確認できるし、

逆に2015年は中国の景況感の悪化にも関わらず

米国利上げ期待から米国債利回りは上昇したという点も考えれば、

必ずしも両者の動きに一致性があるという訳ではないですが、

大まかな方向性・相関性としてはいい線行っているように見えています。

世界のGDPの1位と2位を占める大国同士の経済は

それなりに結び付き・影響度合いが強いという面は否定できないでしょう。

そして直近では

中国のPMI新規受注指数が底打ちから

拡大ペースを徐々に強めだしているところに、

米国大統領戦のトランプマジックによる米国債利回り急騰・・・

案外2017年の世界はそれほど暗くないのかも知れません。

この2つのデータを散布図にしてみると上のような状況が見えてきました。

これはリーマンショック発生後の2010年から

直近2016年11月までの期間をみています。

米国債利回りの変動を説明する変数は数限りなくある訳で、

それを中国PMI新規受注の変動だけで説明するのはもちろん無謀です。

しかし敢えて両者の相関性の高さという点に絞って見てみると

決定係数(散布図中のR2)は0.5934…59%の説明力があるということで、

まあまあ相関性が高いという結果になりました。

米中相関による日本への影響は?

さて、この両大国経済の好転のおこぼれを日本はどの程度享受できるでしょうか?

ある外資系証券のアナリストによれば

2017年の日経平均の高値目標は22,000円とのことです。

果たしてどうなるでしょうか?

中国の1年債と10年債の利回りの推移

中国の1年債と10年債の利回りの推移

BBGの記事によると、

中央銀行が政府保有企業を主とする国内のデレバレッジを強制的に進めようと、短期のリクイディティを絞り込んだため、

1年債の利回りが急騰し、結果として10年債利回りマイナス1年債利回りとして表されるイールドギャップが縮小し、イールドカーブはフラットニングしているということです。

これにより米国でもベアフラットニングとなっているようですが、

その事情は違うようです。

記事によれば10年債利回りが上昇し価格が下落する余地がまだまだあるとのこと。

新たに投資に向かうのならいいですが、

既存の長期債保有者にとっては非常に気がかりになってきます。

BOJは昨日長期債利回りの無軌道な上昇は容認しない姿勢を示していましたが、

中国の場合景気が上向き基調にあるだけに、

実質金利も上昇する可能性は大きくあります。

相当の資金が新興国通貨などからドルへ移行してきている現在、

2017年の動向には気が抜けなさそうです・・・。

(参照―チャート・記事ともにブルムバーグ、201612,22)

コメントを残す